Données en date du 01 septembre 2022

Sources : Bloomberg

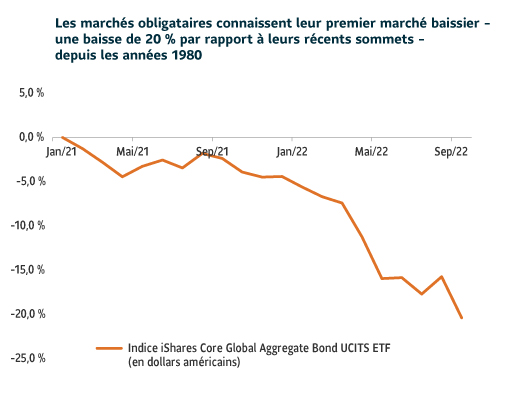

Par conséquent, les marchés obligataires ont subi un recul de 20 % par rapport aux sommets atteints au début de 2021. C’est la définition même d’un marché baissier. En effet, nous sommes en présence d’un marché baissier quand un actif perd 20 % de sa valeur après avoir atteint un sommet. Les titres les plus sécuritaires des marchés obligataires n’avaient pas connu de marché baissier depuis 1980. Des données de la Federal Reserve Bank of New York révèlent que les bons du Trésor américain à 10 ans, considérés comme un des placements les plus sécuritaires, ont réussi à éviter les effets d’un marché baissier lors des dernières ventes massives de 1994, 2003 et 2013. Les marchés baissiers en 2022 les ont finalement touchés.

Vente massive sur les marchés obligataires à la mi-2022. Un moment décisif.

Les risques qui ont entraîné un repli des marchés obligataires ne semblent pas vouloir s’atténuer. En raison de l’inflation qui demeure bien au-delà de la cible de 2 % fixée par la Réserve fédérale américaine (Fed), Jerome Powell, chef de l’institution, a indiqué qu’ils auraient recours à la politique monétaire pour influencer les taux d’intérêt et combattre les pressions exercées sur les prix. Un resserrement de la politique monétaire de la Fed pourrait exposer les obligations à trois risques distincts.

- Risque de taux d’intérêt : Quand les banques centrales augmentent leur taux directeur, les obligations tendent à perdre de la valeur en raison de l’augmentation des coûts pour effectuer un emprunt. Le risque que les obligations perdent de la valeur quand il y a une hausse des taux d’intérêt est appelé « risque de taux d’intérêt » ou « risque de prix ». Avec l’augmentation de l’inflation, certains présidents régionaux de la Fed ont projeté une hausse du taux directeur qui pourrait s’établir entre 4,4 % et 4,9 % en 2023. De plus, à l’occasion du symposium économique de Jackson Hole à la fin août, Jerome Powell, chef de la Fed, a mis fin aux attentes de politiques monétaires plus souples et de baisse des taux d’intérêt pour 2023. Le taux directeur de la Fed se situe actuellement entre 3,00 et 3,25 %. La volatilité attisée par la hausse des taux d’intérêt en 2022 devrait persister en 2023.

- Risque de crédit : La hausse des taux d’intérêt ne fait pas qu’entraîner un risque de taux d’intérêt, elle a aussi une incidence sur l’activité économique, la demande et les emplois. Le risque qu’un emprunteur ne paie pas les intérêts ou le capital des fonds empruntés est plus élevé. C’est ce qu’on appelle le « risque de crédit ». En haussant les taux, la Fed semble carrément vouloir ralentir la demande pour maîtriser l’inflation. Un ralentissement de la demande pourrait avoir une incidence sur les bénéfices des entreprises. Celles qui seront affaiblies pourraient avoir de la difficulté à rembourser leurs dettes. Si la hausse des taux d’intérêt de la Fed provoque un repli marqué de l’économie, les emprunteurs dont le risque de défaut est élevé et qui ont un bilan peu reluisant pourraient vivre des difficultés.

- Risque de liquidité : La Fed ne fait pas que hausser les taux d’intérêt, elle renverse les mesures d’assouplissement quantitatif qui avaient été adoptées. Lorsque les banques centrales adoptent des mesures d’assouplissement quantitatif, elles achètent des titres comme des obligations pour accroître la masse monétaire. Ces mesures servent à stimuler l’économie en abaissant les taux d’intérêt et en favorisant l’appétit au risque. Elles servent aussi à augmenter la quantité d’argent en circulation ce qui facilite l’achat et la vente d’obligations. Lorsqu’au contraire, les banques centrales adoptent des mesures de resserrement quantitatif, elles réduisent la masse monétaire disponible sur les marchés. Les mesures de la Fed visent à retirer 95 G$ de la masse monétaire dès septembre 2022. Le retrait de sommes aussi importantes du système financier pourrait accroître le « risque de liquidité ». Ce risque survient lorsque l’achat et la vente d’obligations coûtent plus cher en raison de la baisse de la demande. Les effets du resserrement quantitatif sur les marchés obligataires sont assez méconnus jusqu’à maintenant. Le risque de liquidité pourrait toutefois s’avérer intéressant.

Compte tenu de ces risques, les marchés des titres à revenu fixe pourraient continuer de fluctuer pendant un certain temps. Même si la volatilité des marchés inquiète les investisseurs, elle donne aussi l’occasion d’investir dans des catégories d’actif à rentabilité inférieure à la moyenne qui pourraient donner un rendement supérieur à long terme.

Dans nos Solutions Granite Sun Life, nous privilégions les titres de secteurs de haute qualité du marché comme les obligations canadiennes. Au fil des ans, nous avons aussi accru de façon graduelle et opportuniste notre exposition à ces titres, plus leur rendement devenait intéressant. Par contre, nous sommes sous-pondérés en obligations à risque plus élevé comme les obligations à rendement élevé et les créances de marchés émergents.

Le présent article contient des renseignements sommaires publiés à titre indicatif par Gestion d’actifs PMSL inc. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Gestion d’actifs PMSL inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ni des conseils financiers, fiscaux ou juridiques s’appliquant à des cas particuliers.

Les opinions exprimées sont celles de l’auteur et pas nécessairement celles de Gestion d’actifs PMSL inc. Notez que les énoncés prospectifs contenus dans le présent article sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés dans ces énoncés auront lieu, ou qu’ils se dérouleront de la manière prévue.